Depuis le 21 juillet 2003, date de sa création, la loi Girardin propose une réduction d’impôt pour les contribuables effectuant un investissement locatif en outre-mer.

Les territoires concernés sont donc la Guadeloupe, la Guyane, la Martinique, la Réunion, la Nouvelle-Calédonie, Wallis et Futuna, Mayotte, la Polynésie Française, Saint-Martin, Saint-Barthélemy et Saint-Pierre et Miquelon, ainsi que les terres australes et antarctiques françaises.

Ce régime, différent du dispositif Pinel outre-mer, possède des caractéristiques propres. Nous allons voir ici quels sont les avantages fiscaux des DOM-TOM en loi Girardin.

Sommaire

Les investissements en DOM-TOM concernés par la loi Girardin

La défiscalisation avec le dispositif Girardin concerne les types d’investissements locatifs suivants :

- Une acquisition ou une construction d’un logement neuf avec un permis de construire obtenu avant l’année 2013, avec engagement de location pendant au moins 6 ans à un locataire qui y fixe sa résidence principale

- La réhabilitation après travaux d’un logement datant de plus de 20 ans, avec engagement de location pendant au moins six ans à un locataire qui y fixe sa résidence principale

- L’acquisition de parts ou actions de sociétés destinées à construire des logements neufs mis en location non meublée à usage d’habitation principale

- Acquisition de parts de SCPI (sociétés civiles de placement immobilier), dont le patrimoine est entièrement investi dans des immeubles neufs en outre-mer

Depuis 2013, les investissements dans le neuf ne sont plus possibles que dans le secteur dit « locatif intermédiaire », c’est-à-dire sous certaines conditions de ressources pour les locataires et de plafonds sur le montant des loyers, que nous verrons ensuite. N’oubliez pas que le permis de construire doit avoir été obtenu avant 2013 !

Les conditions à respecter pour bénéficier de la loi Girardin DOM-TOM

Tout d’abord, l’acquéreur doit être une personne physique résidente fiscale française.

Le logement doit être neuf, loué nu et servir de résidence principale au locataire. On note qu’il ne peut être loué à un conjoint, ou plus largement, à un membre du foyer fiscal. L’engagement de location doit courir sur une durée de 6 ans minimum.

En ce qui concerne les plafonds de loyer, le loyer annuel par mètre carré habitable, ne doit pas dépasser (charges non-comprises) :

- 167 euros dans les départements d’outre-mer (Guadeloupe, Guyane, Martinique et Réunion), à Saint-Martin, à Saint-Barthélemy et à Mayotte

- 209 euros en Nouvelle-Calédonie, en Polynésie française, à Saint-Pierre-et-Miquelon, dans les îles Wallis et Futuna et les terres australes et antarctiques françaises.

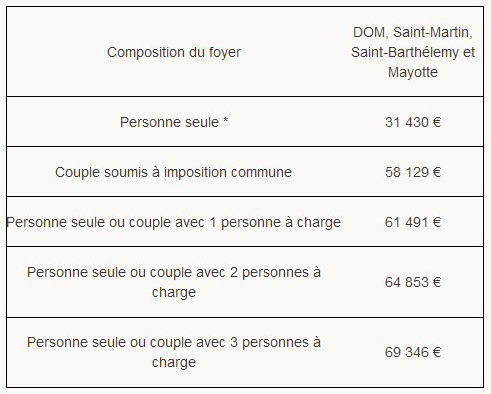

Enfin, les ressources des locataires doivent respecter les plafonds suivants, pour les baux conclus en 2014 :

Les réductions d’impôts de la loi Girardin DOM-TOM

Le taux de réduction d’impôt dont vous pourrez bénéficier en investissant en outre-mer est de 26% pour les investissements locatifs intermédiaires. En 2014, la réduction est plafonnée à 2 448 euros par mètre carré de surface habitable et 40 000 euros par foyer fiscal.

Cette réduction d’impôt est bien entendu soumise au plafond global des niches fiscales : le total des avantages fiscaux ne peut pas offrir une diminution du montant de l’impôt supérieure à 18 000 euros.

La réduction d’impôt s’étale sur 5 ans lorsqu’il s’agit d’un investissement locatif « intermédiaire » et de 10 ans lorsqu’il s’agit de la construction d’un logement neuf destiné à être l’habitation principale du contribuable.

En outre, lorsque le logement représente la résidence principale de son propriétaire, le prix de revient ou d’acquisition n’est comptabilisé que dans le cadre d’une surface habitable comprise entre 50 et 150 mètres carrés.

En conclusion, les avantages fiscaux de la loi Girardin sont importants si vous souhaitez effectuer un investissement immobilier locatif dans les DOM-TOM.

Si vous hésitez avec le dispositif Pinel DOM-TOM, rappelez-vous que le Girardin s’appliquera sur 5 ans à un taux de défiscalisation de 26 %, ce qui est intéressant pour des fiscalités généralement supérieures à 8000 euros /an. Le dispositif Pinel Outre-Mer attirera, lui, des fiscalités moins élevées et s’appliquera sur 9 ans à un taux de 29 %.